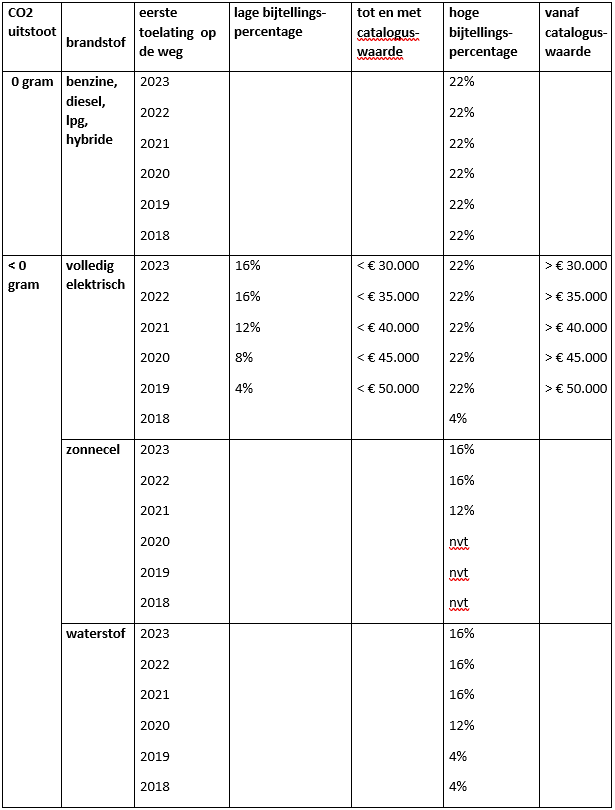

Wijziging bijtelling auto van de zaak per 1 januari 2023

Per 1 januari verandert er één bijtellingspercentage voor auto’s van de zaak. Per 2023 is het lage tarief van 16% bij nieuwe volledig elektrische auto’s alleen nog van toepassing over de eerste € 30.000 van de cataloguswaarde van de auto. Vorig jaar was dat nog € 35.000. Boven deze grens geldt het hoge tarief van 22%.

Kentekencheck

Het lage bijtellingspercentage van 4% geldt maximaal vijf jaar, vanaf het moment dat de auto voor het eerst op naam is gezet. De datum van eerste toelating op de weg is, net als de cataloguswaarde, eenvoudig te controleren met de kentekencheck op de website van de RDW, de rijksdienst voor het wegverkeer. Is de auto ouder dan 15 jaar, dan geldt er een veel lagere bijtelling: 35% van de waarde in het economisch verkeer.

Verrekening bijtelling

De werknemer met de auto van de zaak die de auto ook privé gebruikt, moet elk jaar de bijtelling (percentage x cataloguswaarde) optellen bij zijn fiscale loon en daarover loonbelasting betalen, een voorheffing van de inkomstenbelasting die de werkgever voor de werknemer alvast afdraagt.

Minder dan 500 km privé

De bijtelling geldt niet als een werknemer met een auto van de zaak minder dan 500 kilometer per jaar rijdt aan privé kilometers. Daarvoor moet wel een sluitende rittenadministratie worden bijgehouden. De meeste werkgevers sluiten een speciale gebruikersovereenkomst met medewerkers met een auto van de zaak. Daar kunnen ook zaken als eigen bijdrage worden afgesproken. Meer hierover leest u in onze checklist Auto van de zaak en bijtelling.